Indispensable pour atteindre la neutralité carbone, la filière CO2 se structure

- 10

- 0

Le dioxyde de carbone n'est plus un déchet. La demande fait aujourd'hui l'objet d'un marché où s'échangent entre 0,5 et 1 million de tonnes de CO2 chaque année. C'est encore modeste mais tous les scénarii anticipent une consommation annuelle de CO2 en forte croissance : 2 millions de tonnes en 2030, entre 3 et 4 millions de tonnes en 2035 et entre 15 à 22 millions de tonnes en 2050. À 70%, ces volumes sont actuellement consommés par l'agroalimentaire (carbonatation des boissons, surgélation et conservation des aliments). Le reste se répartit entre culture sous serre, chimie, procédés industriels, santé ou encore production de biocarburants et de matériaux.

Des enjeux différents selon le type de CO2

Pour réduire les émissions de gaz à effet de serre et répondre à cette demande croissante, la France s'est dotée d'une stratégie de capture, stockage et valorisation (CCUS) visant 4 à 8 MtCO2/an captés d'ici à 2030 et entre 30 et 50 MtCO2/an d'ici à 2050.

Bien qu'ils soient chimiquement similaires et produisent le même effet de serre, les enjeux du CCUS ne sont pas les mêmes selon que l'on parle de CO2 fossile ou de CO2 biogénique. Le premier provient de la combustion d'énergies fossiles ou de certains procédés industriels (cimenterie métallurgie, pétrochimie, chimie). Le second est issu de la dégradation ou de la combustion de biomasse (usines d'incinération de déchets organiques, de production de papier carton, de biocarburants et unités de méthanisation).

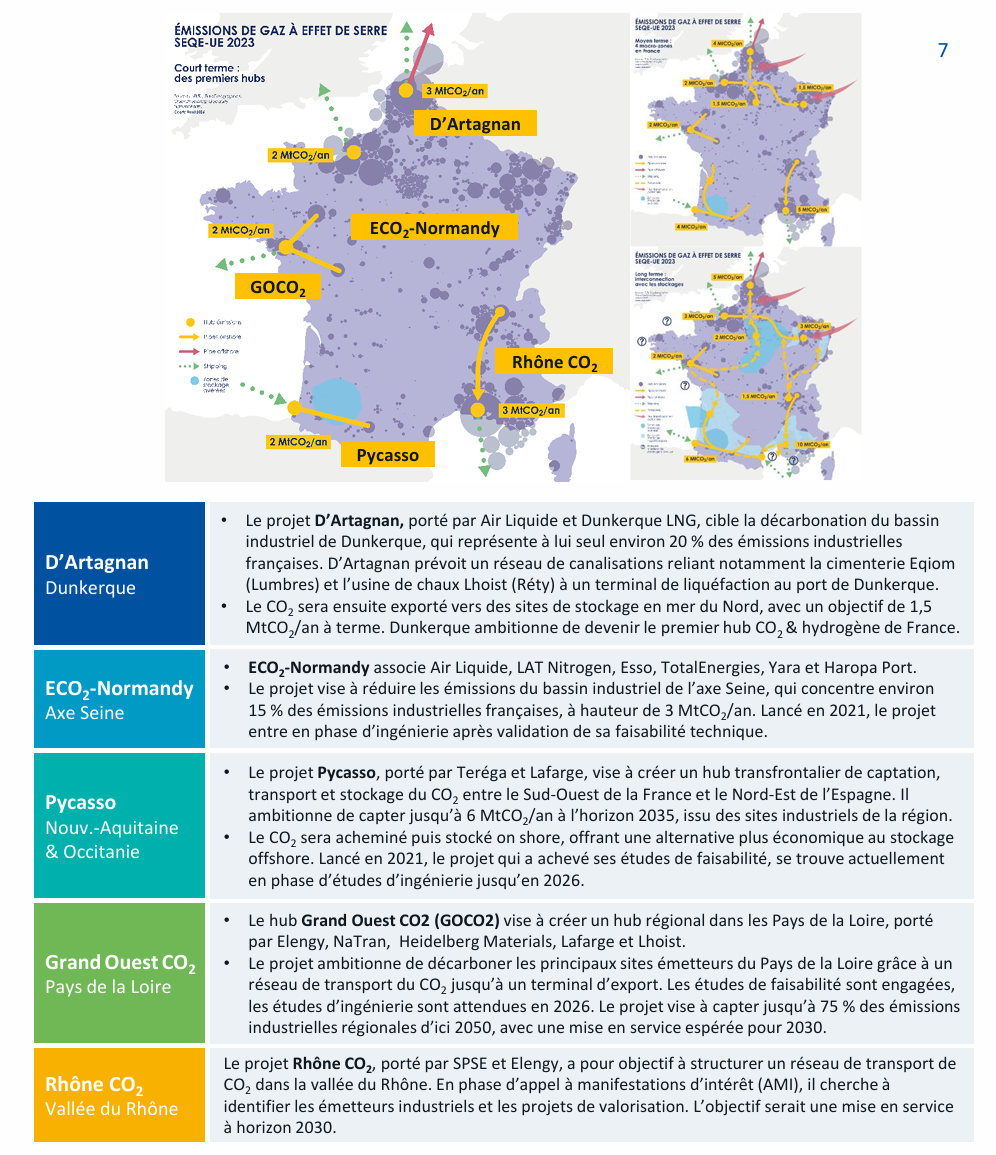

Jusqu'ici, les investissements relatifs aux capture/stockage/transport se sont concentrés sur les émissions fossiles qui, avec un volume de 97 MtCO2/an, représentent 81% des émissions industrielles et 26 % des GES. Les réflexions sur les projets de hubs régionaux reliant les grands pôles industriels aux sites de séquestration géologique et zones de valorisation sont aujourd'hui les plus avancées (figure 1).

Mieux intégrer le CO2 biogénique à la stratégie nationale

Ces projets indispensables n'intègrent pas, à ce stade, la production de CO2 biogénique (22 MtCO2/an), notamment en raison de l'implantation diffuse des sites producteurs. Cette intégration est pourtant essentielle si l'on souhaite atteindre les objectifs de neutralité carbone visés par la stratégie nationale. Seul le CO2 biogénique, lorsqu'il est issu d'une filière gérée durablement, est en effet considéré comme neutre pour le climat ; le carbone relâché correspondant en effet à celui de la croissance de la biomasse.

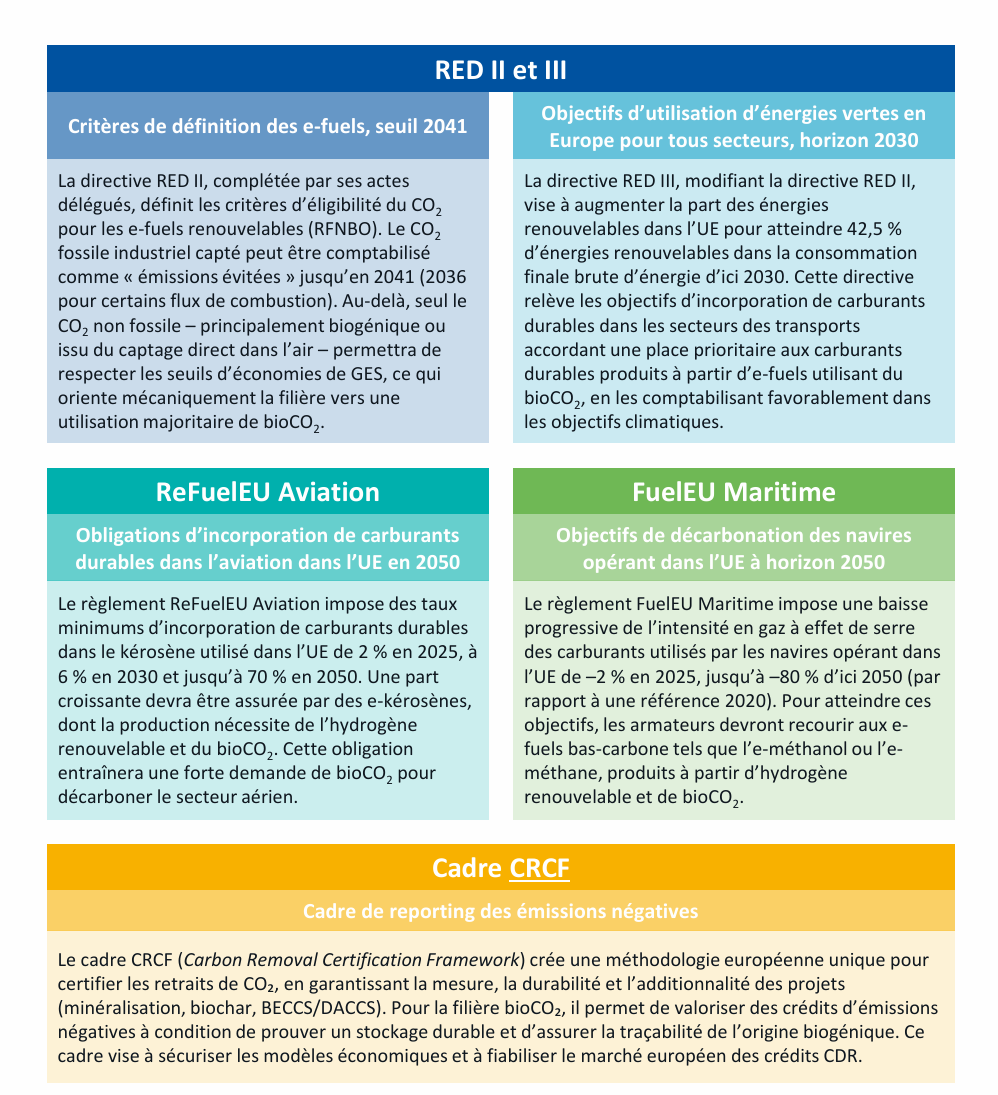

Ce bénéfice est d'ailleurs déjà pris en compte dans les réglementations européennes (figure 2) qui en font, à terme, le seul CO2 utilisable pour certaines applications (à partir de 2041, dans les carburants durables utilisés dans le transport aérien et maritime).

De nouveaux modèles de collecte, mutualisation et logistique

L'intégration du CO2 biogénique nécessite de nouvelles solutions de collecte, mutualisation et logistique. Aujourd'hui, pour mutualiser des flux de petits producteurs, le transport par camion de CO2 liquéfié est privilégié en raison de sa souplesse. D'autres modèles économiques sont à l'étude. Dans certains, des microagrégateurs mutualisent des volumes transportés par canalisations entre les clusters et les zones de valorisation. L'alimentation en CO2 biogénique serait alors continue, moins coûteuse et moins polluante.

De tels projets se heurtent encore à de nombreux freins économiques, techniques et réglementaires. Au-delà du coût des investissements matériels, c'est la question d'un prix du CO2 biogénique valorisant son impact vertueux qui se pose. Et avec elle, celle d'un cadre réglementaire qui permettrait l'instauration de garanties d'origine rendant possible sa traçabilité… Un soutien public renforcé est donc indispensable pour que le CO2 biogénique puisse contribuer pleinement à l'accélération de la transition vers une économie bas carbone.

Figure 1 : grands projets de hubs régionaux

Figure 2 : principales réglementations européennes ayant un impact sur la demande et la reconnaissance du bioCO2 dans les secteurs de valorisation